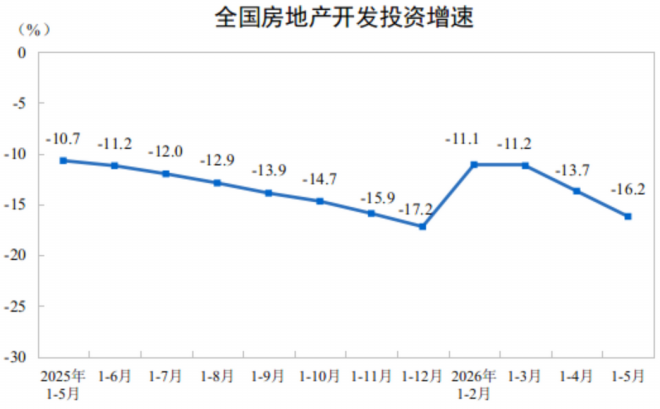

6月16日,国家统计局公布的全国房地产市场基本情况显示,1-5月份,全国房地产开发投资30356亿元,同比下降16.2%;新建商品房销售面积31320万平方米,同比下降10.8%;新建商品房销售额29366亿元,下降13.5%。

开发投资增速继续下滑

具体来看,房地产开发投资增速方面,继续下滑。数据显示,1-5月份,全国房地产开发投资30356亿元,同比下降16.2%;其中,住宅投资23426亿元,下降15.6%。

受今年整体土地供应缩量提质导向等因素影响,虽然仍有优质企业参与拿地,但整体数量依然偏弱,这也在一定程度上制约了投资和拿地行为。

上海易居房地产研究院副院长严跃进表示,从积极角度看,当前投资拿地行为反映出房地产行业正进入新的市场阶段。大规模扩张式投资有所减少,开发投资的收窄也侧面说明各地需要围绕城市更新、存量更新等方面进行研究,探索房地产新的开发投资模式。

房屋新开工面积方面,指标跌幅相对较大。1-5月份,房地产开发企业房屋新开工面积17929万平方米,下降22.6%。其中,住宅新开工面积13084万平方米,下降23.4%。房屋竣工面积指标则进一步改善。房屋竣工面积为14087万平方米,下降23.4%。其中,住宅竣工面积9999万平方米,下降25.0%。

严跃进认为,新开工指标反映出市场仍在深度调整,不过当前各地一些豪宅项目对新开工起到一定支撑作用。尽管企业拿地成本较高,但由于潜在客群存在,新开工仍将保持积极态势。同时,各地对信用等级较高的新开工项目给予了更大支持力度,有助于促进企业拿地和开工。而当前各地对竣工方面的支持力度较大,尤其是金融监管总局进一步强调充分发挥“白名单”制度作用。在这一政策导向下,有望进一步推动竣工数据改善。

到位资金方面,指标跌幅有所扩大。1-5月份,房地产开发企业到位资金32756亿元,同比下降19.0%。其中,国内贷款4875亿元,下降28.7%;自筹资金11985亿元,下降13.0%;定金及预收款10012亿元,下降16.1%;个人按揭贷款4066亿元,下降28.0%。

对此,严跃进建议,各地仍需持续推进企业资金端工作、促进资金状况改善。近期,一些地方供应的“小而美”地块,有助于减轻企业资金压力。此外,各地进一步推动企业新房项目销售,并在定价方面更加灵活,这些举措都有助于改善企业资金状况。

新房销售保持稳定

新房销售方面,新建商品房销售面积增速略有下滑,新建商品房销售额跌幅收窄。

根据国家统计局数据,1-5月份,新建商品房销售面积31320万平方米,同比下降10.8%;其中住宅销售面积下降12.1%。新建商品房销售额29366亿元,下降13.5%;其中住宅销售额下降14.1%。

从单月数据看,市场出现一定明显回暖。

按国家统计局数据分拆测算,5月份新建商品房销售面积为6062万平方米,环比上涨5.74%,同比下降14.05%;新建商品房销售额为6366亿元,环比上涨10.94%,同比下降9.78%。

受部分城市高总价改善盘、核心城市房源成交占比提升等因素影响,5月整体销售额有所提升,价格端止跌迹象显现,“以价换量”压力出现边际缓解。

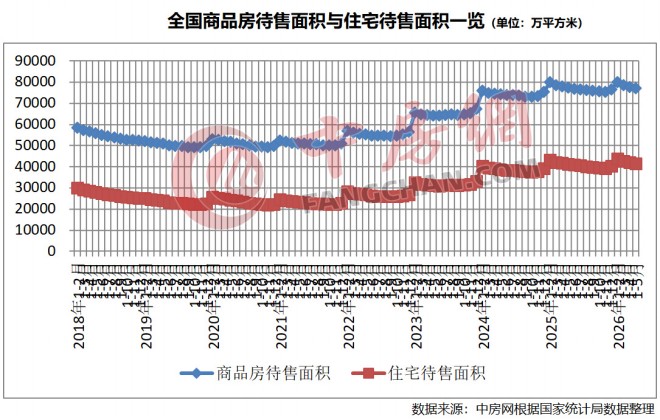

商品房库存方面,已连续三个月下降。截至5月末,商品房待售面积77182万平方米,同比下降0.4%。其中,待售3年以下面积57152万平方米,下降2.8%。此外,住宅待售面积为41620万平方米,同比增长0.8%。

严跃进认为,去库存工作在积极持续推进。库存减少叠加需求激活,使得供需两端保持相对活跃,匹配程度有所提升,这对房价的稳定等方面具有积极作用。从库存下跌幅度看,较为明显的是部分商业项目库存大幅减少,这与近年来控制商业用房供应有关,也与商业消费整体保持活跃,以及商圈、社区商业持续发展有一定关系。

下半年有望迎来更多积极信号

总体来看,当前各地在努力稳定房地产市场方面取得了积极表现。房地产市场正从深度调整迈向“止跌回稳”,下半年有望迎来更多积极信号。

易居研究院指出,前5月楼市呈现四方面积极变化:一是,需求端总体保持积极活跃态势,产业经济活力有所提升;二是,库存出清明显加快,供需匹配度改善;三是,竣工指标连续收窄,“白名单”制度有力保障了项目交付;四是,房价跌幅连续三个月收窄至-2.9%,与70城指数同步进入筑底阶段,市场信心正在恢复。

易居研究院预计,未来随着“白名单”制度持续发力、企业资金压力减轻、城市更新投资纳入统计,开发投资有望逐步企稳。科技产业带动的购买力释放与信贷支持将推动销售温和复苏,库存出清与需求激活的良性互动有望使房价跌幅进一步收窄甚至转正。

城建·善城雅筑

待更新

玫瑰园二期

待更新

春悦锦园

待更新

国资·公园里

待更新

微信公众平台

微信公众平台

小程序

小程序