5月份,全国25个重点城市住宅用地市场呈现“量稳价升”,热点地块有热度的积极态势。

尽管当月土地成交面积环比小幅回落,但溢价率和楼板价均呈现明显上行态势。从另一方面,也反映出优质地块占比提升,房企拿地意愿有所增强。

成交面积小幅回落,溢价率保持连续拉升

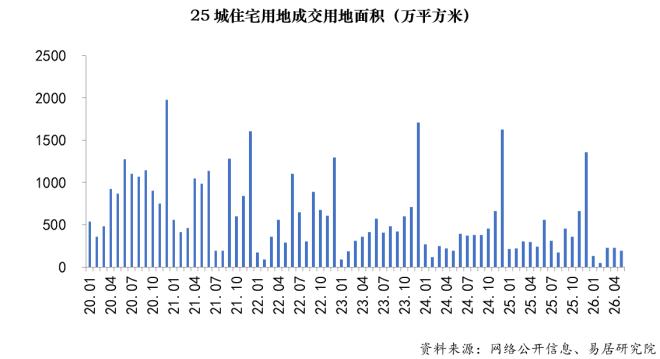

上海易居房地产研究院近日发布的报告显示,5月全国25城住宅用地成交面积为189万平方米,较4月的225万平方米有微小下降。

但与今年1至4月约157万平方米的月均水平相比仍有一定拉升,总体处于年内中等偏上水平。

与历史同期对比看,市场在经历了2024至2025年调整后,当前成交量已回归相对稳定区间。

溢价率方面,今年总体保持连续拉升的积极态势。

根据报告,5月25城住宅用地成交平均溢价率为13%,较4月的10%提升3个百分点,连续第四个月上行,且为2025年7月以来最高水平。

从趋势上看,2025年下半年溢价率一度降至2%-4%的低位水平,2026年初逐步回升,3-5月分别达到5%、10%和13%,呈现明显的温和升温态势。

对此,易居研究院分析认为,在“缩量提质”背景下,溢价率提升通常意味着房企对后市判断尤其是核心城市趋于乐观,愿意为优质地块付出更高的成本。当前溢价率处于低于20%的合理区间,背后体现的是今年土地优化结构的导向。

成交楼板价显著上涨,容积率低位运行

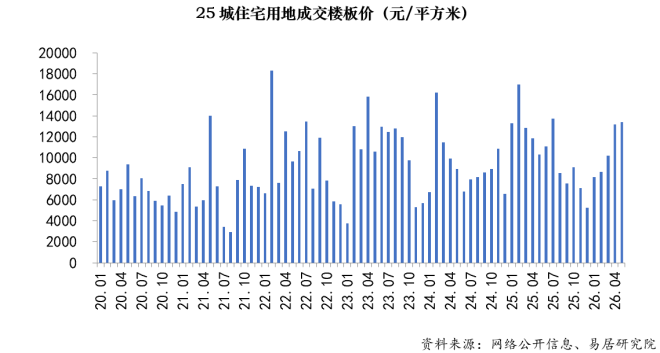

值得注意的是,受优质地块拉动影响,成交楼板价出现显著上涨。

报告显示,5月25城住宅用地成交楼板价为13404元/平方米,环比4月的13182元/平方米上涨2%,同比2025年5月的10314元/平方米大幅上涨30%,创下自2024年以来的月度新高,而这一价格水平也是2020年以来偏高位水平。

报告指出,楼板价的显著上升,既与低容积率地块的成交占比提高有关,也反映出核心城市核心区域的土地出让节奏加快。

特别是一些“小而美”地块的出让,房企对优质地块的争夺意愿增强。这和地块开发的利润空间增大有直接关系,价格的积极变化也是代表市场信心逐步修复的重要信号。

另外,从容积率指标看,继续维持在较低水平,表明高品质住宅用地的供给更加明显。

报告显示,5月25城住宅用地成交平均容积率为1.80,较4月的1.78略有上升,但仍处于2024年以来的较低水平区间。

自2024年下半年起,25城住宅用地容积率持续低于2.0,2026年至今平均容积率为1.8左右,明显低于2020-2022年期间2-2.2的水平。

在上海易居房地产研究院副院长严跃进看来,各地在土地供应端持续优化出让结构,低密度、改善型住宅用地占比提升,符合当前房地产市场高品质供给导向。对于房企而言,这也意味着产品溢价能力的潜在提升空间。

整体投资确定性将进一步强化

整体看,5月全国25城住宅用地市场在成交量保持平稳的基础上,实现了价格与热度的双重回升,体现出“以质带价、以价促稳”的积极特征。

易居研究院指出,低容积率、高楼板价、适中溢价率的组合表明,当前土地市场的修复主要来自供给端结构的优化和需求端信心的边际改善,也反映出优质城市在本轮土地市场止跌回稳中将发挥更大作用。

严跃进认为,当前土地总体成交规模相较历史数据仍处偏低水平。从积极角度看,有助于缓解未来潜在的库存压力。但从开发投资和土地出让收入的角度看,需警惕其可能带来的拖累效应。未来各地仍需进一步促进房地产交易市场活跃,更好推动企业资金链改善,真正助力土地市场实现企稳向好发展。

从5月份的政策动向来看,中央多部委密集发文,国务院常务会议部署城市更新重点任务、住建部推进年度城市体检工作、财政部公示城市更新入选项目名单,明确土地指标、财政资源向人口流入城市倾斜,鼓励盘活闲置房源与低效用地。

克而瑞研究中心预计,后续核心城市将持续聚焦优质低密宅地供应,叠加城市更新政策红利释放,以央国企为主的房企拿地信心稳步修复,核心区域宅地热度将维持高位,商改住、存量低效用地再开发成为供应重要补充,土地市场整体投资确定性将进一步强化。

城建·善城雅筑

待更新

玫瑰园二期

待更新

春悦锦园

待更新

国资·公园里

待更新

微信公众平台

微信公众平台

小程序

小程序