二季度,房地产市场整体仍处于筑底与修复并行阶段,供求关系矛盾有所缓解。

首先,从需求端来看,尽管新房交易的绝对规模仍然偏小,但进一步下行的空间较为有限,这也使得项目去化动力保持相对稳定。

供给端方面,前期积累的高位库存压力有所缓解,叠加当前土地市场“缩量提质”的推进,库存供应量已明显进入出清新阶段。

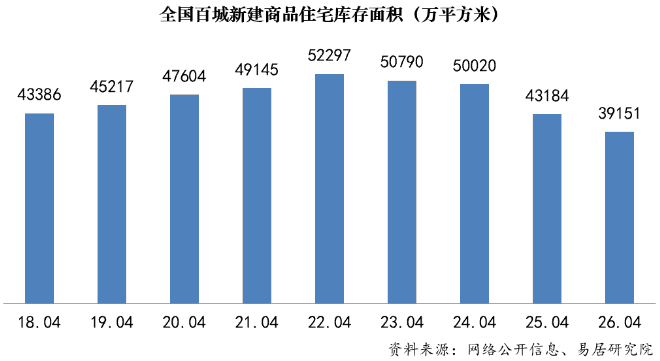

近四年库存面积累计减少超1亿方

从最近四年数据上看,库存水平呈持续下降态势。

上海易居房地产研究院近日发布的报告显示,从2022年四月到2026年四月期间,库存面积累计减少超过1.3亿平方米,年均减少0.3亿平方米。

具体来看,2022年4月为近年来同期最高点,库存面积达52297万平方米,2023年4月降至50790万平方米,2024年4月进一步回落至50020万平方米。

特别是近两年,库存面积降幅显著。2025年4月,库存面积明显下降,为43184万平方米,2026年4月则继续减少至39151万平方米。随着去库存进程的持续推进,市场供求矛盾明显有效缓解,并逐步走向新的平衡。

上述趋势表明,随着市场的深度调整,库存压力过大的特征已明显改变。以往“房子太多”、“库存积压”等情况正在好转,库存总量扩大的势头得到有效遏制。

上海易居房地产研究院指出,虽然当前库存规模仍处于历史高位,但连续四年同期下降,说明存量房源正在被逐步消化。即便考虑到新增供应,当前新供项目数量较少,且结构更加优化,更多偏向“好房子”项目。

因此,库存总量在减少的同时,背后的质量也在提高,尤其考虑到现房项目的占比也在提高。客观来看,这与当前市场的消化能力形成了更好的匹配度,也为价格坚挺和稳定提供了支撑基础。

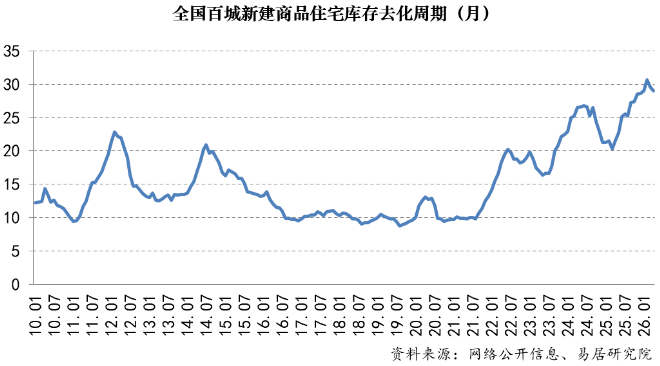

去化周期现高位回落

另一方面,从库存去化周期来看,也出现较为积极的信号。

报告显示,2026年4月的存销比为29个月。从月度数据来看,已经连续第二个月出现下行态势。

报告判断,今年一季度基本上处于历史高点位置,尽管当前该数值仍显著高于一般认为的合理区间,但连续两个月的回落具有非常好的信号意义。

上海易居房地产研究院表示,这一变化既与当前成交量总体处于筑底阶段有关,也与库存规模绝对量持续多年的同比下行有关,表明市场对后续新增供应的承接能力有所提升,也对后续房价企稳有较好的支撑作用。

库存压力犹存但边际改善明确

综合百城新建商品住宅库存面积与存销比两项指标看,4月库存的绝对规模出现一定下降,并已经越过了最大高峰期,这也是一个较为积极的信号。尤其是库存面积连续多年同比下降,为库存出清和供求关系平衡提供了良好的基础。

上海易居房地产研究院认为,从有利形势看,土地市场已从供给端开始压缩,“缩量提质”特征明显,新增项目适度减少,叠加收购库存商品房的节奏加快,这在客观上减少了潜在的库存空间。

但也要看到,当前部分城市新房交易仍面临一二手房尚未完全联动的局面,二手房交易高峰并未对新房形成较为明显的转化效应。

因此,后续仍需进一步挖掘潜在需求,增强新房的购买力,更好推动新房项目的销售和去库存。另外,从大方向上看,库存指标方面最困难的时期已基本过去,后续去化周期有望向合理区间进一步回归。

城建·善城雅筑

待更新

玫瑰园二期

待更新

春悦锦园

待更新

国资·公园里

待更新

微信公众平台

微信公众平台

小程序

小程序