5月份,全国重点城市新房市场筑底企稳,二手房持续修复。

随着楼市各类支持政策持续落地、置换需求与刚需不断释放,一二手房市场有望形成联动复苏态势,楼市整体运行将更加平稳健康。

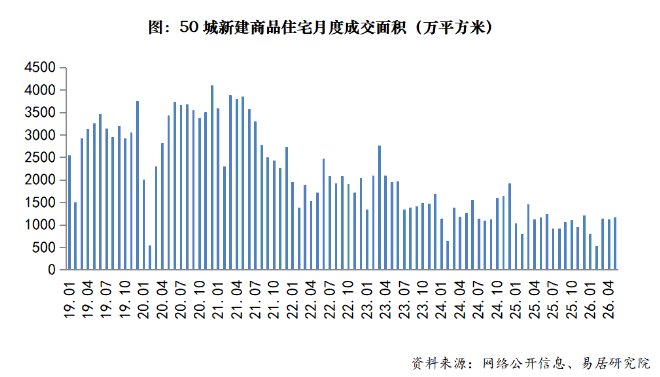

新房成交面积环比增长4%,同比止跌

易居研究院监测数据显示,2026年5月份全国50个城市新建商品住宅成交面积为1174万平方米,环比增长4%,同比增长持平。

易居研究院指出,新建商品住宅成交面积同比持平具有重要的市场信号意义。此前,该指标已连续12个月处于同比负增长区间,而4-5月连续两个月出现了微弱转正迹象,表明随着重点城市积极推动房地产市场平稳发展,相关交易指标正不断改善,体现了止跌回稳和迎来拐点的积极态势。

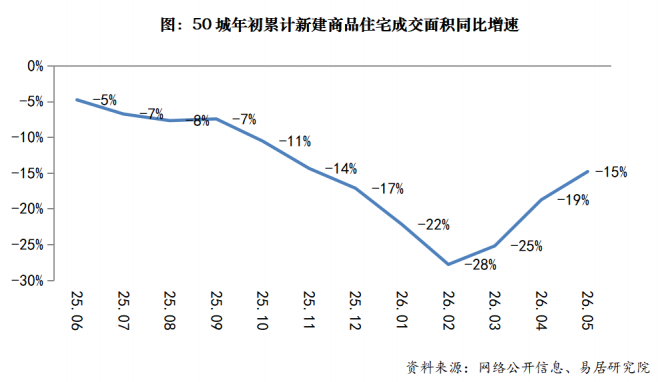

累计值指标方面,也出现积极改善。前5月50个城市新建商品住宅成交面积为4777万平方米,同比下降15%。总体来看,该指标虽仍处于负增长区间,但受近几个月月度数据逐步好转的带动,最近三个月累计同比跌幅已明显收窄。

从各能级城市表现来看,单月同比指标方面,一线城市和三线城市分别同比增长15%和6%,二线城市同比下降8%。

易居研究院表示,一线城市已连续两个月实现同比正增长,整体表现领跑各梯队城市,已成为楼市复苏标杆。二线城市目前仍为负增长,需要格外关注。三线城市同样连续两月实现同比正增长,市场表现超出预期。这一现象源于部分三线城市是经济相对发达的地级市或百强县,“人产城”的资源优势较为明显。

不过,从累计值来看,三类城市目前仍处于下跌态势,一线城市累计下跌11%,二线城市下跌20%,三线城市下跌7%。整体来看,三四线城市跌幅相对较小。

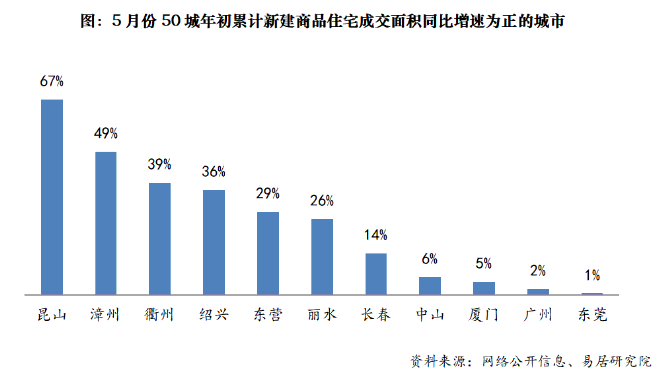

从具体城市排序来看,前5月50城中已有11城新房累计成交实现同比正增长,分别为:昆山(67%)、漳州(49%)、衢州(39%)、绍兴(36%)、东营(29%)、丽水(26%)、长春(14%)、中山(6%)、厦门(5%)、广州(2%)和东莞(1%)。

易居研究院认为,长三角和粤港澳地区经济活跃的部分地级市及百强县,新房市场表现积极,典型城市如昆山。与此同时,广州也值得关注。广州市场之所以能够被有效拉动,一个重要原因在于不少项目导入房票安置需求,一定程度上迅速提升了新房销售数据,加快了新房项目去库存进程,这一做法对各地也具有参考和启示意义。

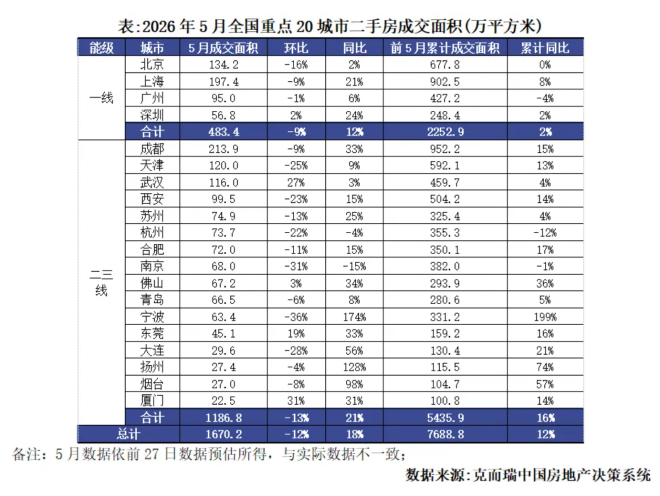

二手房成交面积同比增长18%

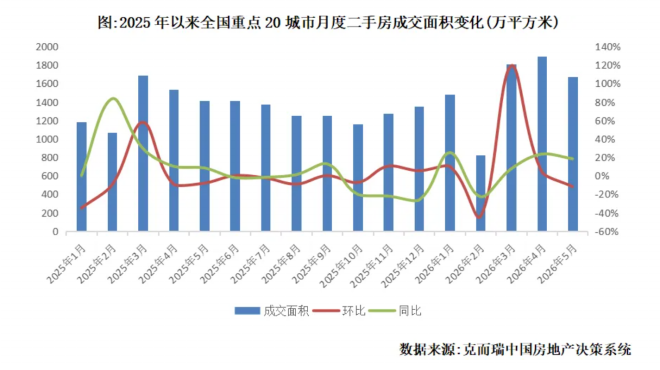

相较于新房市场的稳步上行,5月全国重点20城二手房成交呈现环比回落、同比上升的态势。

克而瑞监测数据显示,5月全国重点20城市二手房成交高位回落、低于3-4月水平,成交面积合计约1670万平方米,环比下降12%,同比增长18%,单月同比增幅扩大1个百分点。前5月累计成交面积约7689万平方米,同比正增长12%,增幅继续扩大4 个百分点。

从重点城市成交面积绝对规模看,成都二手房成交面积达214万平方米高踞首位,环比微降9%,同比仍增33%,累计同比增15%。

其次是上海,成交面积约197万平方米,环比微降9%,同比增21%,累计同比增幅提升至8%。

此外,北京、天津、武汉、西安和广州等成交规模达100万平方米,武汉、厦门、东莞等环比显著增长20%以上,二手市场热度由点到面传导提升。

而从累计同比值来看,1-5月宁波以199%的累计同比增幅居于首位,修复幅度领跑,扬州、烟台紧随其后,累计同比增幅分别达74%和57%;此外,佛山、大连、合肥、东莞、成都累计同比增幅都在15%及以上。

温和修复态势或延续

整体来看,随着各项政策效果的持续释放,重点城市交易市场正呈现出逐步修复和迎来拐点的积极态势。

易居研究院表示,新房市场政策效应持续释放,城市梯队分化明显,一线与强三四线率先回暖,二线城市仍有待提振,整体朝着止跌企稳方向迈进。二手房市场需求韧性十足,虽短期成交有所回落,但同比持续高增,市场热度由核心城市向外围扩散。

与此同时,相关业内人士指出,随着年中销售节点临近,重点城市优质项目推盘节奏及房企营销力度均有望加大,核心城市新房销售或延续温和修复态势,年中二手房成交量有望保持平稳。

此外,易居研究院强调,当前一线城市新房市场正处于修复通道的关键阶段。后续若政策持续发力、经济基本面进一步改善、一二手房联动节奏加快,市场有望在三季度迎来更明显的由跌转涨现象。当前各地应持续关注成交量变化趋势及其对价格、库存等关联指标传导效应,保持政策定力,巩固市场回暖成果。

城建·善城雅筑

待更新

玫瑰园二期

待更新

春悦锦园

待更新

国资·公园里

待更新

微信公众平台

微信公众平台

小程序

小程序