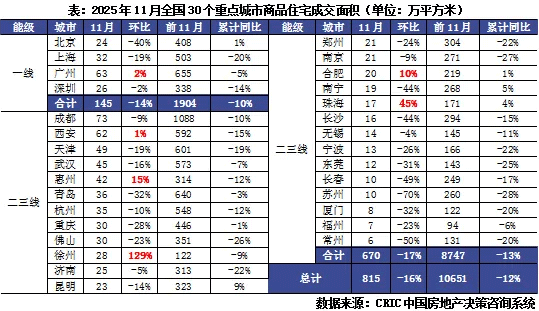

进入11月,新房成交持续走稳,库存面积呈微降态势。

克而瑞研究中心近日发布的报告显示,11月30个监测城市成交面积为815万平方米,环比下降16%。前11月累计成交10651万平方米,同比下降12%;30城库存面积为21890万平方米,环比微降1%,同比下降5%。

推盘积极性小幅回升

从供应情况来看,房企推盘积极性小幅回升。

报告显示,11月30个重点城市11月预期新增供应669万平方米,环比增长16%。

其中,一线城市整体预计供应面积149万平方米,环比增长23%。值得注意的是广州,呈现阶段性放量,其单月供应规模达61万平方米,因上月基数较低,环比翻番,同比增幅也达到了4%。

二三线城市方面,得益于西安、苏州、东莞、常州等城市集中放量,11月26个二三线城市合计供应521万平方米,环比增长14%。苏州、东莞、常州等基于上月基数较低,环比翻番,同比仍呈现下降走势;而杭州、西安等热点城市“以销定产”模式下,供应呈现出同环比齐增态势,累计同比降幅持续收窄。

部分城市成交显著回升

新房成交方面持续走稳,徐惠珠等三四线环比显著回升。

根据报告,11月30个监测城市成交面积为815万平方米,前11月累计成交10651万平方米。

一线城市中,仅广州1个城市因供应放量,11月单月成交63万平方米,环比微增2%。北京虽然成交增长动能放缓,但前11月累计同比仍微增1%。

二三线城市方面,同比跌幅低于一线。26个二三线城市合计成交670万平方米,其中成都单月成交规模达73万平方米,西安也维持了单月60万平方米以上高体量,是稳定全国大盘的基石。

环比情况来看,合肥、珠海、惠州环比回升,市场保持止跌走势。徐州逆势高增,同环比涨幅达82%和129%,经历了数月行情低迷,购房需求迎来了一波集中释放。

项目开盘去化率微增

从项目去化率来看,11月市场热度持稳。

根据CRIC监测数据,30个重点城市11月平均开盘去化率为34%,环比微增3pcts。其中,厦门、南宁、长春、无锡、东莞、珠海、徐州等7城2025年11月无项目开盘加推。

分城市来看,去化率超6成城市为天津、苏州和宁波,主要得益于个别网红盘集中入市对去化率拉升作用比较显著。

另外,从变化趋势看,上海、广州、深圳等热点城市去化率稳步修复,环比持增;武汉、郑州、青岛等前期低迷型城市也出现了止跌态势,环比增幅显著。

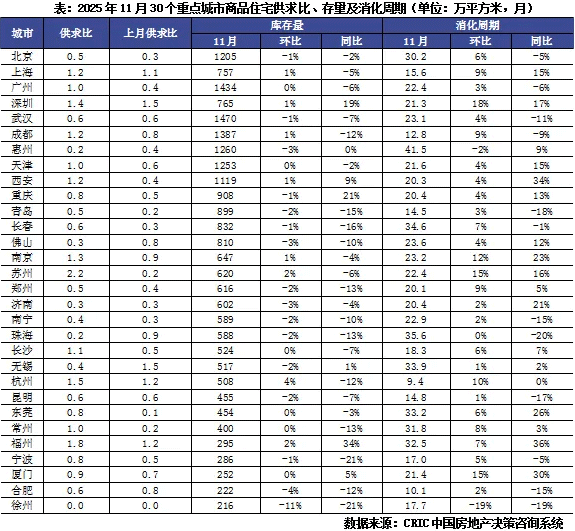

三成城市去化周期改善

去化周期方面,因新房供应放量而成交持稳回落,因而30城11月整体供求比由上月的0.6增至0.82。

其中,上海、西安、成都和广州等11个城市供求持稳,供求比在0.8-1.2之间;郑州、北京、青岛、南宁、无锡、济南、佛山、珠海、惠州、徐州等10城供求比均在0.5以下。

报告显示,30城库存面积为21890万平方米,环比微降1%,同比下降5%。其中,徐州、惠州等去化周期环比下降,仍在持续改善;从绝对量来看,目前仍有1/3城市消化周期低于18个月。

城建·善城雅筑

待更新

玫瑰园二期

待更新

春悦锦园

待更新

国资·公园里

待更新

微信公众平台

微信公众平台

小程序

小程序